La mutuelle des personnels d'Air France, à la clientèle captive, affiche par exemple 0 % de frais d'acquisition. « Nous n'avons pas besoin d'aller chercher des adhérents sur les marchés en faisant de la publicité », avance Jean-Marc Fauvel, son directeur. Mais la mutuelle pratique également des frais de gestion particulièrement bas (6,7 % TTC). « Nous avons choisi de sous-traiter nos opérations, ce qui permet de maintenir les coûts au plus bas, avec seulement onze salariés. »Pour les frais de gestion sur les 352 organismes pris en compte, les frais sont en moyenne de 17,5 % contre 6,5 % pour la MNPAF.

Sur le papier, il devait s'agir d'une grande opération de transparence. Mais dans la réalité, la publication des frais de gestion des complémentaires santé, obligatoire depuis le 1er janvier, est un véritable maquis où persistent des écarts extrêmement élevés.

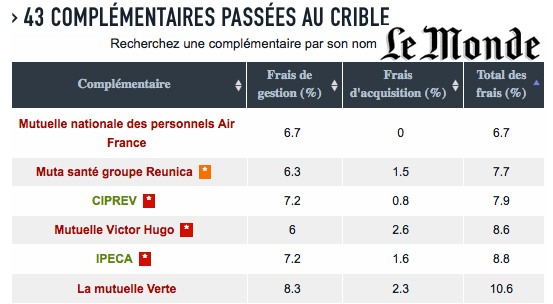

Notre enquête participative, menée avec l'aide de plus de soixante-dix de nos internautes, permet pour la première fois de comparer les frais de gestion affichés par une quarantaine de complémentaires. Et révèle qu'il est quasiment impossible pour les assurés, malgré l'obligation de transparence, de savoir si la part de leur cotisation utilisée pour couvrir les frais de gestion (personnels, administration, etc.) et d'acquisition (frais engagés pour conquérir de nouveaux clients) est importante ou modérée.

Présentation délibérément floue

Contrairement à la loi, votée en 2011, qui impose aux mutuelles, assurances et instituts de prévoyance de donner à leurs clients ces frais « libellées de manière lisible, claire et intelligible », les complémentaires multiplient les astuces pour éviter qu'on s'y retrouve. Présentation délibérément floue, absence de comparatif avec la concurrence, éléments présentés en petits caractères sur des documents annexes, frais variables selon les contrats : les complémentaires jouent avec les espaces de liberté de la loi pour contourner la transparence.

Résultat : parmi les données récoltées et validées pour 42 complémentaires avec l'aide de nos internautes, il est difficile de sortir un classement. Premier écueil, certaines complémentaires présentent les frais hors taxes, d'autres y incluent les taxes sur les assurances et la taxe CMU (13,2 % des cotisations), d'autres encore ne précisent rien.

Impossible, dans ces conditions, de comparer précisément les frais de gestion, même si le montant des taxes ne fait varier que de quelques dixièmes la part des frais de gestion. « On ne peut pas avoir du jour au lendemain des données homogènes, justifie Etienne Caniard, président de la Mutualité française. Ce n'est pas nous qui avons décidé des conditions. Mais s'il y a besoin de plus de précision, on le fera », promet-il.

Des écarts considérables

Reste que, même avec ces réserves, les écarts d'une complémentaire à l'autre sont considérables. Au total, les frais s'étalent de 6,7 % à 41 %. Parmi eux, les frais d'acquisition évoluent de 0 % à 21,7 %. « D'accord, certaines mutuelles ont besoin de faire de la publicité, mais un tel écart de taux, cela fait quand même une belle culbute ! », lâche Christian Saout, administrateur du

Globalement, les instituts de prévoyance, qui gèrent des contrats collectifs pour les entreprises, facturent nettement moins de frais d'acquisition que les assurances ou les mutuelles. « Les assureurs doivent payer des courtiers alors que les mutuelles travaillent souvent en direct et que les instituts de prévoyance ont juste besoin qu'un patron et des syndicalistes s'entendent pour couvrir tous les salariés de l'entreprise », explique Pascal Beau, le directeur de la revue spécialisée Espace social européen.

La mutuelle des personnels d'Air France, à la clientèle captive, affiche par exemple 0 % de frais d'acquisition. « Nous n'avons pas besoin d'aller chercher des adhérents sur les marchés en faisant de la publicité », avance Jean-Marc Fauvel, son directeur. Mais la mutuelle pratique également des frais de gestion particulièrement bas (6,7 % TTC). « Nous avons choisi de sous-traiter nos opérations, ce qui permet de maintenir les coûts au plus bas, avec seulement onze salariés. »

A l'autre bout de l'échelle, parmi les dix complémentaires les plus gourmandes, neuf sont des assureurs. Covea Risks, qui appartient à la MMA, affiche ainsi 41 % de frais de gestion, soit moins de 6 euros sur 10 redistribués à ses clients en remboursements. Par courriel, l'assureur plaide qu'il ne compte encore que 44 000 bénéficiaires et doit à ce titre « amortir des coûts fixes d'acquisition et de création conséquents ». Il estime aussi que son offre étant « particulièrement attractive d'un point de vue tarifaire », il fait apparaître des frais « plus élevés en pourcentage de la cotisation par contrat ».